说“好奇”,是因为它的股价走势图,简直比中年男东谈主的心电图还放心——不,应该说是惨淡。连跌三年,然后又横了七年,从当年的23块多,全部磨到了现时的4块多。你如果十年前买了它,臆测现时都不好兴味跟东谈主提炒股这事儿。

但说“佩服”,是因为就这样一只在边缘里“吃灰”的股票,我翻看它的鼓吹名单时,被惊到了。中央汇金,阿谁被誉为“国度队”的顶流选手,尽然还稳稳地坐在第三大流畅鼓吹的位置上,1386万股,一股没卖! 不仅如斯,北向资金(外资)在前年四季度还在悄悄往里挤,连中国黄金集团旗下的资管公司都新进了前十。

这就有兴味了。这帮“贤人钱”是钱多了没处花,如故脑子进水了?

今天,我们就借着这家公司最新的年报数据,不带任何心境,客不雅地扒一扒:在长达十年的转机里,他们到底在等什么?

一、 十年“织布机”行情,散户熬走了几茬?

我们先望望这家公司的“灾祸全国”。

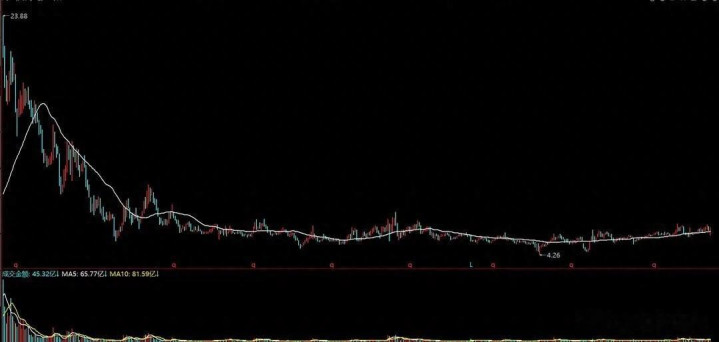

从K线图上看,这哪是股票走势,简直像是一台织布机。2015年之后,它就开启了“跌跌束缚”模式,从23块的高点一头栽下来,跌了整整三年。好拒绝易不跌了,收尾干涉了一种更折磨东谈主的景色——横盘。

一横等于七年。

七年是什么认识?七年时候,弥散一个大学生读完本科加硕士,弥散一轮猪周期走完,也弥散让无数追涨杀跌的散户把账户密码都忘了。这时间,绿电池块也不是没火过,前两年时势储多热啊,隔邻的票涨得亲妈都不料志了,它倒好,趴在地板上保残守缺。

这种票,在A股有个绰号,叫“僵尸股”。成交量寥寥无几,波动小得轸恤,内行甚而都懒得给它编段子。

但诡异就诡异在,就在这种无东谈主问津的边缘里,中央汇金从2015年那波“救市”进来之后,就再也莫得离开过。 无论你外面是风是雨,我就这样杵着。

这帮顶级玩家到底看到了什么我们看不到的东西?

二、 终止财报望望,原来是个“现款奶牛”?

要回话这个问题,我们得抛开股价,把这公司的底裤扒出来望望。不聊那些虚的题材,我们就看实果真在的账本。

这家公司其实是我们的老一又友,天津国资旗下的创业环保。一听名字就知谈,滚球app中国官方网站干的是“卖水”的活儿——浑水处理和再生水诓骗。

看它的年报数据,你会认为这公司活得像个“老干部”,面面俱到。

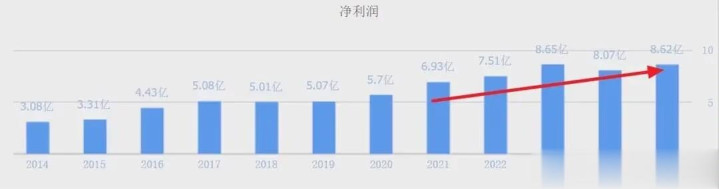

最初是赚不收货。2025年的年报刚出来,营收47.60亿元,跟前年比险些没变(微降1.4%),但归母净利润却干到了8.62个亿,同比增长了6.83% 。这线路啥?线路东谈主家诚然没若何膨胀,但里面治理得好,成本控得住,利润率反而提上来了。毛利率38.28%,净利率19.25%。这利润率,放在制造业里能把那些作念硬件的企业崇敬死。

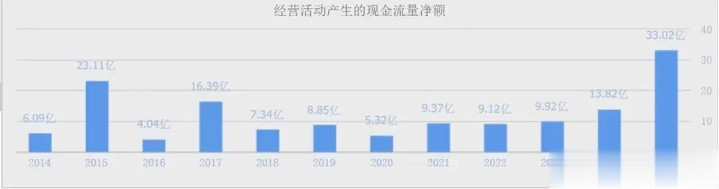

其次是钱能不成收回来。这才是这家公司的精髓所在。内行都知谈,干环保工程,最怕的等于垫资干活拿不到钱,地点政府财政病笃,应收账款一大堆。

但这家公司有个绝活——现款流极其强悍。2025年,它的运筹帷幄性现款流净额达到了33.02亿元,同比暴增138.95%。这但是实打实进到口袋里的真金白银,比所谓的净利润含金量高多了。为什么已而这样好?公告里说了,因为收到了天津市水务局支付的历史欠款。

这等于“国度队”垂青的第少量:生涯才智。在当下这个经济环境里,甭管你故事讲得多动听,能稳定收到钱、能抓续造血的公司,等于好公司。这家公司把天津市的浑水处理一包等于几十年,唯有天津东谈主民还用水,它就有钱收。这种模式,比那些靠融资烧钱的花式阐发多了。

三、 汇金和外资在赌什么?两个字:化债+回身

天然了,ued官方网站光靠稳,还不及以招引汇金这种级别的大佬。毕竟银行股也稳,但也没见汇金这样长情。

我认为,他们垂青的,是这家公司正在阅历的 “戴维斯双击”前夕——诚然这个“前夕”照实有点长。

第一重逻辑:天津化债的“拐点”

这家公司最大的软肋是什么?是应收账款。之前天津市财政病笃,欠了它不少钱。诚然公司一直在运营,但钱趴在账上收不回来,商场给估值的时候就打扣头。

但这两年,天津在化债这件事上力度稀薄大,额外再融资债券发了一波又一波。从2025年的年报看,收尾一经浮现了,历史欠款运行回笼,现款流一下子就活了。当地点政府运行还钱,这类公司的钞票欠债表就会迎来设立,原来计提的坏账风险开释,这等于估值设立的第一层驱能源。

第二重逻辑:从“水务”到“双碳”的第二弧线

你别看它股价趴着不动,其实东谈主家早就运行“悄悄”转型了。

现时的创业环保,一经不光是处理浑水了。它在搞“新能源供冷供热”,在天津、北京等地,用浑水源热泵给办公楼和小区供暖制冷,作事面积一经接近700万平淡米。它还在搞光伏,在自家的浑水处理厂上头铺太阳能板,比如天津东郊浑水处理厂的光伏花式,戒指2025年9月底一经发了759万度电了。储能也在布局,诚然现时5.5MWh的限制不算大,但这是从“环保”向“能源”越过的要津一步。

这等于所谓的“五维一体”模式:浑水处理+再生水+污泥贬责+光伏+供能。当年内行把它当内行功绩股,给10倍市盈率差未几了。但如果将来它的利润结构中,新能源业务的占比越来越大,商场就会从头谛视它,给它新能源的估值。这中间的估值差,等于这些耐性老本在等的“大鱼”。

四、 等闲东谈主的困惑:拿十年不涨,值得吗?

写到这儿,我臆测有一又友会问:“你说的这些我都懂,但这票它等于不涨啊!我买了拿十年,错过了些许牛市?”

这句话问到点子上了。

关于我们等闲静户来说,把资金耗在一只十年不涨的票里,契机成本太高了。但关于中央汇金这种体量的资金来说,逻辑完全不同。

它们追求的不是暴利,而是细目性的都备收益和钞票配置的压舱石。

你看这家公司的分成,2025年拟每10股派2.09元,分成比例占到了归母净利润的38.06%。按照现时的股价算,股息率接近5%。在这个利率下行的期间,光拿分成,就一经跑赢银行入款和答理了。

况且,东谈主家有耐性等。它们等的不是短期炒作,而是“价值回来”的那一天。 可能是天津化债透顶完成的那一天,可能是新能源业务营收卓越水务的那一天,也可能是国企矫正估值重估的那一天。

说到底,这是两种完全不同的投资形而上学。游资是看K线图,何处热去何处;而汇金这种,是看钞票欠债表和现款流量表,专挑那种“哪怕退市了也能靠卖水收回成本”的公司。

五、 我的看法:别把“不涨”当成过错

聊到终末,我想说点掏心窝子的话。

关于我们等闲投资者,这只股票其实像一面镜子,照出了A股商场的另一种活法。

在这个商场上,90%的东谈主都在追求“快”,追求一个月翻倍,追求收拢妖股。但终末,大大批东谈主都成了韭菜。

而像这家公司背后的鼓吹,包括中央汇金、外资,甚而包括一些贤人的个东谈主投资者,他们用的是“慢”想维。他们买入的事理很轻便:这是一个不会被全国淘汰的行业(环保+能源),这是一个在区域内有把持地位的公司(天津国资),这是一个即便经济再差也得付钱的贸易(浑水处理)。 当股价跌到4块钱,把风险都跌没了的时候,剩下的天然等于契机。

是以,回到开端的问题:绿电跌了十年,汇金为什么还重仓?

我的回话是:他们买的不是股票,而是这座城市每天排放的几百万吨浑水,是将来每家每户都要用到的再生水,是屋顶上那一派片光伏板发出的每一度电。他们买的,是这个国度最底层、最刚需的基础次序。

这听起来很无聊UED体育中国官方网站入口,少量都不刺激。

但大概,无聊,才是投资里最难作念到的事。

可提现游戏平台 备案号:

备案号: